ETF-Sparen fürs Alter: 871 mehr Rente sichern – mit 100 Euro im Monat

Stand: 16.12.2020

Bildquelle: ©Adobe Stock / Text: Verivox

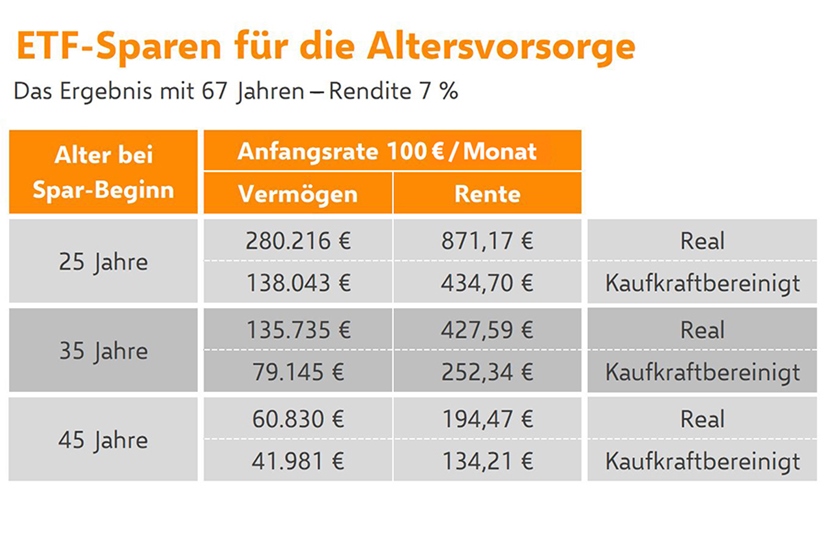

Wer regelmäßig etwas Geld beiseitelegt und früh genug anfängt, kann sich schon mit kleinen Beträgen genug Vermögen für eine beachtliche Zusatzrente zusammensparen. Das zeigt eine aktuelle Modellrechnung von Verivox. Bei einem 25-Jährigen reichen schon anfangs 100 Euro im Monat, um bis zum Ruhestand genug Kapital für 871 Euro aufzubauen.

Mit 100 Euro monatlich zum stattlichen Vermögen

Gut 280.000 Euro kann der Anleger zum Rentenbeginn auf seinem Konto haben, wenn er monatlich 100 Euro in einen Fondssparplan mit durchschnittlicher Rendite investiert und die Sparbeträge jährlich in Höhe der Inflationsrate steigert. Umgeschichtet auf ein Konto mit sicheren Sparzinsen reicht dieses Vermögen, um sich 25 Jahre lang eine Rente von anfangs 871 Euro auszuzahlen. Steuern sind dabei schon berücksichtigt.

Wer mehr sparen kann, verfügt zur Rente auch über mehr Vermögen. Investiert der Sparer monatlich 250 Euro, bringt er es mit 67 Jahren auf über 700.000 Euro. Das reicht für 2.159 Euro Zusatzrente. Mit 50 Euro im Monat lassen sich bis zur Rente immerhin noch gut 140.000 Euro ansparen – genug für 441 Euro zusätzliche Rente.

Jahresrendite von 7 Prozent beim ETF-Sparen realistisch

7 Prozent pro Jahr – mit dieser Rendite hat Verivox gerechnet. „7 Prozent Jahresrendite sind realistisch“, sagt Oliver Maier, Geschäftsführer der Verivox Finanzvergleich GmbH. „Das entspricht in etwa den Zuwächsen, die ein langfristiger Sparplan auf den Weltaktienindex MSCI World im historischen Durchschnitt gebracht hat.“

Zum Renteneintritt wird das gesamte Geld auf ein sicheres Sparkonto überwiesen. In der Rentenphase rechnet Verivox mit 1,3 Prozent Guthabenzinsen. So hoch waren sichere Sparzinsen (zum Beispiel Sparbuch-Zinsen) im langjährigen Schnitt der letzten 18 Jahre.

Sparbeträge und Zusatzrente steigen mit der Inflation

Um die Inflation auszugleichen, erhöht der Anleger in der Modellrechnung seine monatlichen Sparraten jedes Jahr um 1,7 Prozent. In dieser Höhe haben sich die Verbraucherpreise seit der Wiedervereinigung durchschnittlich pro Jahr erhöht. Durch den Inflationsausgleich steigen die Sparraten des 25-Jährigen in den 42 Jahren bis zur Rente nominal von anfangs 100 Euro bis auf 199,60 Euro.

In der Auszahlphase ist der Inflationsausgleich ebenfalls berücksichtigt, auch die Zusatzrente steigt also jedes Jahr um 1,7 Prozent – von anfangs 871 Euro auf 1.306 Euro im 25. Auszahlungsjahr.

Nur zehn Jahre länger sparen für doppelt so viel Vermögen

Die Verivox-Rechnung zeigt, wie wichtig es ist, rechtzeitig mit der Vorsorge fürs Alter zu beginnen. Sonst bleibt zu wenig Zeit, um noch genug Vermögen für eine üppige Zusatzrente aufzubauen. Wer erst mit 35 Jahren anfängt zu sparen, bringt es mit einer Sparrate von anfangs 100 Euro nur noch auf knapp 136.000 Euro. Das ist nicht einmal halb so viel Vermögen wie bei einem Sparer, der schon 10 Jahre früher beginnt. Es reicht für 428 Euro Extra-Rente. 45-Jährige kommen mit 100 Euro Sparrate im Monat bis zur Rente noch auf 61.000 Euro Vermögen – gerade noch genug für ein bescheidenes Zubrot von 194 Euro monatlich.

Inflation nagt am Wert der Ersparnisse

Einen Wermutstropfen müssen die Sparer verkraften – die fortlaufende Inflation nagt am Wert des ersparten Vermögens. Am stärksten trifft das den Jüngsten. Bei konstant 1,7 Prozent Inflation hätten seine Ersparnisse bis zum Rentenbeginn in 42 Jahren etwa die Hälfte ihres Werts verloren. Seine Zusatzrente von nominal 871 Euro hat nach heutiger Kaufkraft einen Gegenwert von 435 Euro. Auch bei den älteren Sparern sind Kaufkrafteinbußen zu berücksichtigen. Weil sie schon früher in Rente gehen, ist der Wertverlust bis dahin aber nicht ganz so groß.

Was Sparer bei der Geldanlage beachten sollten

Die beste Chance auf Renditen deutlich oberhalb der laufenden Teuerung bietet der Aktienmarkt. „Wichtig ist ein langer Atem“, sagt Oliver Maier. „Sparer sollten in der Lage sein, vorübergehende Kurseinbrüche wie zu Beginn der Corona-Krise auszusitzen.“ Historisch haben sich die Aktienmärkte auch nach schwersten Crashs stets wieder erholt.

Um Risiken zu begrenzen, sollten Anleger an der Börse nie alles auf eine Karte setzen, sondern ihre Anlage über möglichst viele Finanzwerte streuen. Einzelne Aktien zu handeln, ist immer riskant. Oliver Maier rät Privatanlegern zu passiven Indexfonds (ETFs). „Sie bilden die Wertentwicklung eines großen Index nahezu eins zu eins nach. Mit einem ETF-Sparplan verteilen Anleger ihr Geld also automatisch auf alle Finanzwerte, die im Index enthalten sind.“ Beim MSCI World sind das mehr als 1.600 Aktien aus 23 Ländern weltweit.

Für den Vermögensaufbau sind thesaurierende Fonds besonders gut geeignet. Hier werden ausgeschüttete Dividenden gleich wieder investiert. Wie beim Zinseszins-Effekt wirken sich künftige Wertsteigerungen dadurch umso stärker aus.

Methodik

Folgende Annahmen liegen der Modellrechnung zugrunde: In der Sparphase wird in einen thesaurierenden ETF auf den MSCI World investiert. Mit 67 Jahren wird das Kapital auf ein sicheres Sparkonto mit 1,3 Zinsen umgeschichtet und ein Auszahlplan für 25 Jahre eingerichtet. In der Sparphase wird eine konstante Rendite von 7 Prozent im Jahr unterstellt. Sowohl die Sparraten als auch die Rentenauszahlungen wachsen mit der Inflation. Bei Veräußerung der Anteile werden die Erträge mit 26,375 % (Abgeltungssteuer plus Soli) besteuert.

Zinsticker für Tages- und Festgeld

Tagesgeld der Instabank:

2,20 % Zinsen p.a. (vorher 2,21 % p.a.)

Die Zinsen für folgende Laufzeit wurden erhöht:

- 6 Monate 2,01 % p.a. (vorher 1,80 % p.a.)

Tagesgeld der Distingo Bank:

2,31 % Zinsen p.a. (vorher 2,36 % p.a.)

Die Zinsen für folgende Laufzeiten wurden gesenkt:

- 9 Monate 2,10 % p.a. (vorher 2,39 % p.a.)

- 1 Jahr 2,25 % p.a. (vorher 2,38 % p.a.)

Tagesgeldangebote vergleichen

-

Sparzinsen von rund 800 Banken im Vergleich

-

Bis zu 3,5 % Zinsen aufs Tagesgeld

-

Nur Angebote mit 100 % Einlagensicherung