Bereitstellungszinsen

Stand: 16.12.2022

Stellen Kreditinstitute ein Darlehen bereit, das der Kreditnehmer nicht beziehungsweise nicht sofort nutzt, fallen dafür Bereitstellungszinsen an. Üblich ist diese Kreditform in der Baufinanzierung.

- Wann Bereitstellungszinsen anfallen

- Bereitstellungszinsfreie Zeit

- Bereitstellungszinsen berechnen

- Warum verlangen Kreditgeber eigentlich Bereitstellungszinsen?

- Bereitstellungszinsen umgehen oder reduzieren

- Bereitstellungszinsen steuerlich absetzen

- Verwandte Themen

- Weiterführende Links

Das Wichtigste in Kürze

- Rufen Kreditnehmer die gesamte Kreditsumme nicht sofort ab, können Banken für die noch nicht ausgezahlte Restsumme Bereitstellungszinsen erheben.

- Dies kann besonders kostspielig werden, wenn sich ein Neubau verzögert.

- Kunden können mit ihrer Bank eine bereitstellungszinsfreie Zeit vereinbaren.

Wann Bereitstellungszinsen anfallen

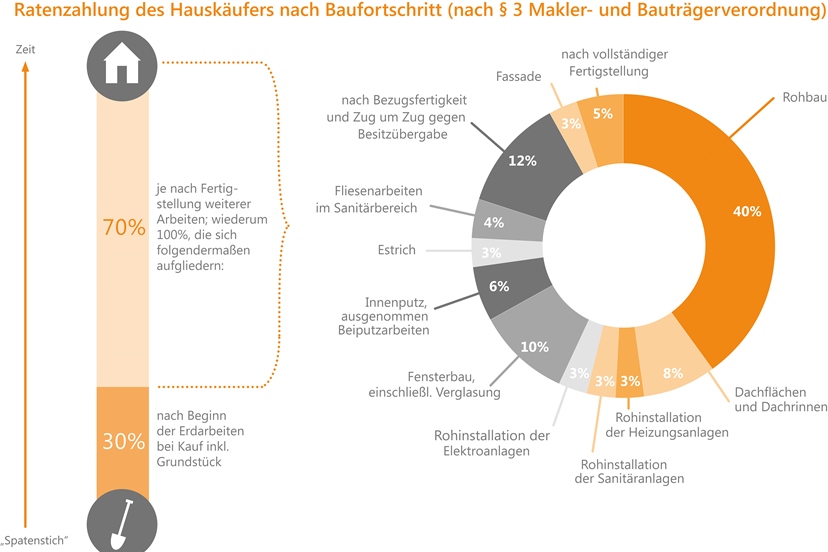

Ob Modernisierung oder Neubau – Bauvorhaben sind normalerweise langwierig und verlaufen in unterschiedlichen Abschnitten. Zweckgebundene Darlehen zur Finanzierung von Bauvorhaben zahlen Banken in Teilbeträgen entsprechend dem Baufortschritt aus. Bereitstellungszinsen fallen für den noch nicht ausgezahlten Teil des Darlehens an.

Auszahlung des Darlehens nach Baufortschritt

Bereitstellungszinsfreie Zeit

In jedem Abschnitt kann sich der Baufortschritt aus verschiedenen Gründen verzögern. Dies sorgt dafür, dass ein Abschlag später fällig ist als geplant. Damit verlängert sich auch der Zeitraum, in dem der Kreditgeber den Darlehensbetrag parat hält.

Verbraucher können mit ihrer Bank einen Zeitraum vereinbaren, in welchem das Darlehen bereitstellungszinsfrei ist. Die Fristen können sich je nach Anbieter unterscheiden; üblich sind drei bis zwölf Monate. Es lohnt sich daher, vor Abschluss eines Kreditvertrags die Höhe der Zinsen zu berechnen. Dabei ist die bereitstellungszinsfreie Zeit einzubeziehen. Dann lässt sich entscheiden, ob es günstiger ist, die Bereitstellungszinsen zu zahlen, oder ob besser die Frist verlängert werden sollte. Die Verlängerung der Frist, in der die Bereitstellung zinsfrei ist, bedeutet üblicherweise Zinsaufschläge. Je nach Einzelfall kann sich sogar herausstellen, dass eine andere Form der Finanzierung für den Kunden lukrativer ist.

Bereitstellungszinsen berechnen

Gerade bei Verzögerungen am Bau können die Bereitstellungszinsen sich zu einem Kostenfaktor entwickeln, der für böse Überraschungen sorgt. Hält die Bank vier Monate lang 100.000 Euro zum monatlichen Zinssatz von 0,25 % bereit, liegt die Bereitstellungsprovision bei 1.000 Euro. Die Bereitstellungszinsen fließen nicht in den effektiven Jahreszins für den Kredit ein. Im Vertrag sind sie im Gegensatz zum Sollzins pro Monat angegeben. Deshalb ist die tatsächliche Höhe der Kosten nicht auf den ersten Blick zu überschauen.

Bereitstellungszinsen fallen natürlich nur an, wenn sie auch vertraglich vereinbart sind. Sie werden ab Ende des bereitstellungszinsfreien Zeitraums berechnet. Sie sind aber auch dann fällig, wenn bereits Anteile ausgezahlt wurden. Erst nach Auszahlung der gesamten Darlehenssumme können Banken die Zinsen nicht mehr erheben. Bis dahin gibt es zwei Formen der Berechnung:

- anrechenbarer Bereitstellungszins

- nicht anrechenbarer Bereitstellungszins

Im ersten Fall berechnet die Bank die Zinsen nur für den noch nicht abgerufenen Teil des Darlehens. Im zweiten Fall muss der Kunde für die gesamte Darlehenssumme zahlen, auch wenn die Bank nur noch einen kleinen Anteil bereithält.

Warum verlangen Kreditgeber eigentlich Bereitstellungszinsen?

Während eine Bank ein Darlehen bereitstellt, kann sie dieses Geld nicht anderweitig anlegen. Die ihr so entgehenden Gewinne kompensiert sie mit Zinsen für die Bereitstellung. Zudem muss sie für die Beschaffung des Darlehens am Kapitalmarkt ebenfalls Zinsen zahlen. Die Bereitstellungszinsen sollen auch dafür einen Ausgleich schaffen.

Bereitstellungszinsen umgehen oder reduzieren

Es ist nicht möglich, ein zweckgebundenes Baudarlehen auf einmal auszahlen zu lassen und auf diese Weise die Bereitstellungszinsen zu umgehen. Dies geht nur bei einem nicht zweckgebundenen Kredit.

- Kunden können mit der Bank eine lange bereitstellungszinsfreie Zeit aushandeln.

- Ein Teil des Eigenkapitals lässt sich bis zum Ende der Bauzeit zurückhalten. So verkürzt sich der Zeitraum, in dem ein nicht abgerufenes Darlehen Zinsen verursacht.

- Per Sondertilgung kann der Darlehensbetrag schrumpfen, was die Bereitstellungsprovision verringert.

Vorteilhaft ist es, wenn der Abruf der Teilbeträge dem geplanten Baufortschritt angepasst ist. Hierzu gehören kleine einzuplanende Pufferzeiten.

- Schließlich ist ein Vergleich auch bei der langfristigen Planung der Anschlussfinanzierung ratsam. Ein etwas höherer Sollzins könnte günstiger als eine Variante mit Bereitstellungszinsen sein.

Bereitstellungszinsen steuerlich absetzen

Bereitstellungszinsen lassen sich steuerlich absetzen. Dafür müssen allerdings folgende Voraussetzungen vorliegen:

- Der Kreditnehmer muss die Baufinanzierung für eine Immobilie in Anspruch nehmen, die er nicht selber bewohnt oder bewohnen wird. Die Immobilie muss also nach fertiggestelltem Bauvorhaben vermietet wird. Dies gilt auch dann, wenn der Bauherr nur einen Teil der Immobilie bewohnt oder gewerblich nutzt.

- Bereitstellungszinsen sind nur in dem Jahr absetzbar, in dem sie auch angefallen sind – sie können nicht rückwirkend geltend gemacht werden.

Verwandte Themen

Weiterführende Links

Baufinanzierung

-

Beste Konditionen für Ihre Baufinanzierung

-

Über 400 Banken im Vergleich

-

Persönliche Beratung vor Ort